يشكّل التسرب المالي من خزينة السلطة الفلسطينية تحدياً جوهرياً يهدد استدامتها المالية وقدرتها على التخطيط الاقتصادي الفعّال. وبقدر ما يرتبط هذا التسرب بعوامل داخلية، مثل محدودية القاعدة الضريبية وضعف آليات التحصيل، إلا أن الاقتطاعات الإسرائيلية غير القانونية من أموال السلطة الفلسطينية تظل العامل الأشد تأثيراً. وهي جزء من سياسة منهجية تهدف إلى استنزاف وإفقار الخزينة الفلسطينية، وتقويض قدرات السلطة الفلسطينية إلى درجة تهديد وجودها واستقرارها.

ومن بين هذه الاقتطاعات، يبرز احتجاز سلطات الاحتلال لحصة السلطة الفلسطينية من ضريبة المغادرة المفروضة على المسافرين عبر معبر الكرامة[1]، مما يحرم الخزينة العامة من موارد مالية حيوية كان من الممكن توظيفها في سد العجز الحالي وتحقيق الاستقرار المالي. ويبقى التساؤل الرئيسي كيف يمكن استعادة هذه الأموال المحتجزة من قبل الاحتلال، وما هي الخطوات القانونية والإجرائية التي ينبغي اتخاذها لضمان استرداد هذه الحقوق المالية التي تمثل جزءاً أساسياً من السيادة الفلسطينية؟

في ظل المعطيات السابقة، وتراكم الاقتطاعات التعسفية يصبح تسليط الضوء على ملف الاقتطاعات من ضريبة المغادرة ضرورة ملحّة لفهم أبعاده وانعكاساته خصوصاً غي ظل الأزمة المالية الراهنة التي تتصف بأنها الأشد عمقاً وتعقيداً منذ تأسيس السلطة الفلسطينية. هذا التحقيق يتناول الأسئلة الجوهرية التالية، والتي لم توضح للمواطن الفلسطيني حتى اللحظة:

- البعد القانوني: هل تتعارض هذه الاقتطاعات مع الالتزامات التي أُقرت في بروتوكول باريس أو أي اتفاقيات أخرى تنظم العلاقة المالية بين الجانبين؟

- حجم الاقتطاعات من ضريبة المغادرة: كم يبلغ حجم الإيرادات المتأتية من ضريبة المغادرة؟ وكم تبلغ حجم الاقتطاعات التي تفرضها سلطات الاحتلال من هذه الإيرادات؟

- التحرك الفعلي لاستعادة المستحقات: ما مدى فاعلية الجهود الدبلوماسية والقانونية والإدارية في تشكيل حراك للضغط على إسرائيل للالتزام بتحويل الإيرادات وفق الاتفاقيات الموقعة؟ وهل يمكن للمحاكم الدولية أن تلعب دوراً في معالجة هذا الخلل البنيوي في العلاقة المالية بين الجانبين؟

لا تتعلق الأسئلة السابقة بفهم الأبعاد التقنية والمالية لاقتطاعات ضريبة المغادرة فحسب، وإنما تطرح تساؤلات أعمق حول بنية العلاقة الاقتصادية والقانونية التي تحكم تحصيل ضريبة المغادرة بين السلطة الفلسطينية و”إسرائيل”، ومدى قدرة الجانب الفلسطيني في الوقت الراهن على تطوير أدوات تمكنه من الخروج من حالة التبعية المالية التي فرضها بروتوكول باريس.

برتوكول الارتهان الاقتصادي

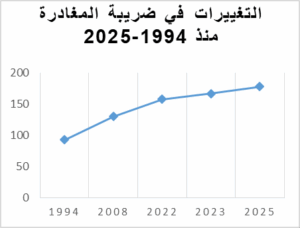

في عام 1994، أُبرم بروتوكول باريس الاقتصادي كملحق لاتفاقيات أوسلو، لتنظيم العلاقات الاقتصادية بين السلطة وإسرائيل. لاحقًا، تم الاتفاق على ضريبة مغادرة تُفرض على كل فلسطيني يغادر عبر جسر الكرامة، حُددت آنذاك بـ 26 دولاراً فقط[2].

الاتفاق كان واضحاً أول 750 ألف مسافر سنوياً تُوزع ضريبتهم بنسبة 14 دولاراً لإسرائيل، و12 دولاراً للسلطة. بعد تجاوز هذا العدد، تنقلب النسبة لصالح الفلسطينيين: 16 دولاراً للسلطة، و10 فقط للاحتلال. ولكن، كما في معظم الاتفاقيات مع الاحتلال، كان الشيطان في التفاصيل… أو بالأحرى تورطنا مع من لا عهد لهم ولا ميثاق.

اليوم، تسترد السلطة فقط 10.5 دولار من أصل 50 دولاراً تُجبى فعلياً من كل مسافر، بعد أن رفعت إسرائيل قيمة الضريبة من طرف واحد، دون أي تنسيق أو تعديل رسمي للاتفاق حسب الشكل التالي. ما يعني أن الاحتلال لا يكتفي بفرض الرسوم، بل يُحدد قيمتها، ويحتفظ بنصيب الأسد منها.

وراء الأرقام والنسب، تتكشف منظومة مالية غير متكافئة تُنهك الخزينة العامة الفلسطينية وتُبقي الاقتصاد الوطني رهينة للهشاشة والاعتماد، لا سيما في ظل استمرار الاقتطاعات الإسرائيلية من ضريبة المغادرة. والتي لا يمكن فصلها عن اتفاقية باريس الاقتصادية، والتي رسّخت اختلالاً هيكلياً في منظومة جباية الإيرادات العامة يتيح لإسرائيل هيمنة شبه الكاملة على المفاتيح الحيوية للإيرادات، وعلى رأسها أموال المقاصة التي تمثل أكثر من 67% من الإيرادات العامة.

في هذا السياق، يكشف د. محمد أبو كوش، الخبير الاقتصادي ومنسق وفد الخبراء في محادثات اتفاقية باريس الاقتصادية، إلى أن “ما يحصل حالياً من هيمنة إسرائيلية على إيرادات الجمارك، بما فيها ضريبة المغادرة، كان متوقعاً منذ المفاوضات الأولى”. ويضيف “الغلاف الجمركي الموحد كان العقبة الجوهرية، إذ منح وزير المالية الإسرائيلي سلطة مباشرة على كامل منظومة التحصيل الجمركي، بما يشمل ضريبة المغادرة. وقد كان هذا من أبرز مواضع اعتراضي خلال المفاوضات، لكن الرأي الفني تم تهميشه لصالح قرارات سياسية على المستوى الوزاري الفلسطيني.”

ويتابع أبو كوش أن التحذيرات من هذا الخلل طُرحت بوضوح قبل توقيع الاتفاق، لكن غابت آليات الحماية والتصحيح، مما جعل كل محاولات استرداد السيطرة المالية لاحقاً تصطدم بالقيود الإسرائيلية. ويضيف “مسألة الغلاف الجمركي الموحد كانت مفتاح المفاوضات الاقتصادية، والباقي تفاصيل “

بالإضافة إلى ذلك، تُعَدُّ الاقتطاعات الإسرائيلية من أموال الضرائب الفلسطينية انتهاكاً صارخاً للاتفاقيات الدولية التي تكفل حق الشعوب في السيطرة على مواردها المالية. فوفقاً للقانون الدولي، لا يجوز لدولة الاحتلال فرض قيود مالية غير مبررة على الأراضي التي تحتلها. كما تنص اتفاقية جنيف الرابعة لعام 1949 على ضرورة حماية الممتلكات والأموال الخاصة والعامة في الأراضي المحتلة، وتُحَرِّم على القوة المحتلة استغلال الموارد الاقتصادية بما يضر بسكان تلك الأراضي[3].[4] كما يؤكد العهد الدولي الخاص بالحقوق الاقتصادية والاجتماعية والثقافية على حق الشعوب في تقرير مصيرها والسيطرة على ثرواتها ومواردها الطبيعية، ويحظر حرمان أي شعب من موارده الخاصة.[5]

وفي هذا السياق، يشير الخبير الاقتصادي د. ثابت أبو الروس إلى أن “العلاقة المالية بين الجانبين الفلسطيني والإسرائيلي تفتقر إلى أي مستوى من الشفافية، حيث تقتصر المعلومات المتاحة على ما يمليه الجانب الإسرائيلي فقط”. ويضيف أن “السلطة الفلسطينية في وضع يتسم بالضعف في مواجهة تصرفات إسرائيل، حيث تفتقر إلى القدرة على التحقق من الأرقام الفعلية التي تقوم إسرائيل بجمعها نيابة عنها”.

أما فيما يتعلق بضريبة المغادرة، فيؤكد أبو الروس أن “الزيادات المستمرة التي تفرضها إسرائيل على ضريبة المغادرة تتم بشكل أحادي، وهي ليست قرارات اقتصادية بحتة، بل هي قرارات سياسية تهدف إلى التضييق على الفلسطينيين وإرهاقهم مالياً دون أي مسوغ قانوني لها”.

ويشدد أبو الروس على أن “لو قام الجانب الإسرائيلي بإيداع أموال ضريبة المغادرة في خزينة السلطة الفلسطينية، إلى جانب مستحقات المقاصة المحتجزة، لما كان هناك عجز مالي لدى السلطة”.

حجم الاقتطاعات

بناء على أعداد المسافرين لعام 2024 حيث بلغ مليون و750 ألف ما بين قادم ومغادر، نصفهم تقريباً مغادرون خلال عام 2024[6]، فإن العائدات المقدرة للخزينة الفلسطينية نتيجة للاقتطاعات الإسرائيلية من أموال ضريبة المغادرة لعام 2024 كالتالي:

المصدر: بوابة اقتصاد فلسطين (اخلاص طمليه)